")

Análisis de las principales variables que se dieron durante el primer mes del año 2022 en el Sector Porcino Argentino según el informe facilitado por Juan Luis Ucelli Consultora.

Precio del cerdo en pie

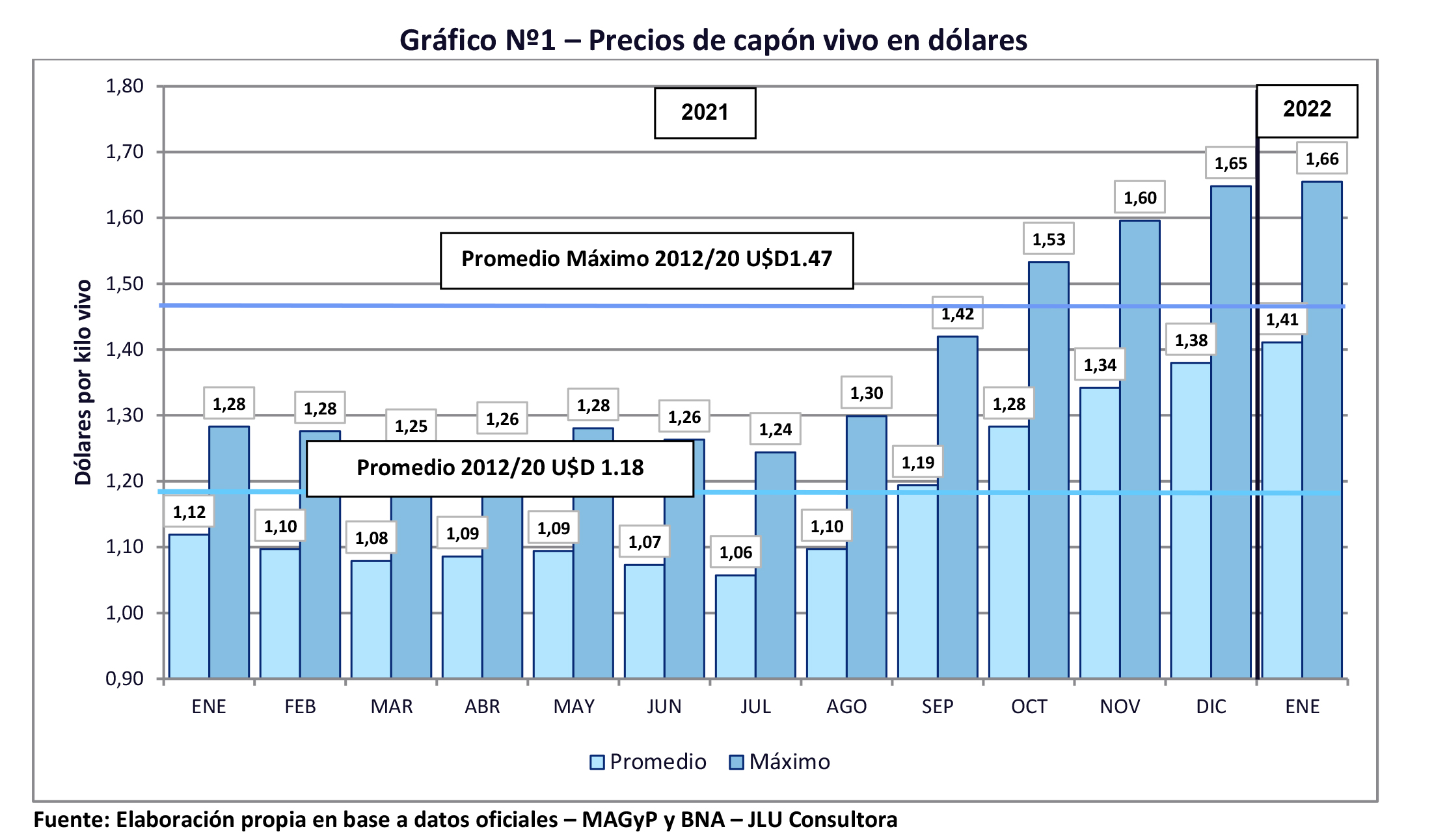

Enero tuvo una diferencia mínima con respecto al mes anterior, expresado en dólares (lo mismo sucedió cuando se expresa en pesos) siendo un valor demasiado alto en relación a las cifras históricas. El valor en dólares fue un 12.9% superior a los valores promedio históricos 2012/20, tanto en el precio promedio, como en el precio promedio máximo. El precio dolarizado del promedio máximo del mes, aumento tan solo el 0.1% (porcentaje similar en pesos) y comparado con el mismo mes del año pasado del 36.0% (en pesos del 54.1%). Observamos lo comentado en el Gráfico Nº1

El atraso cambiario sigue marcando al valor local como uno de los más caros a nivel regional, provocando problemas en el comercio exterior, tanto exportaciones, como importaciones.

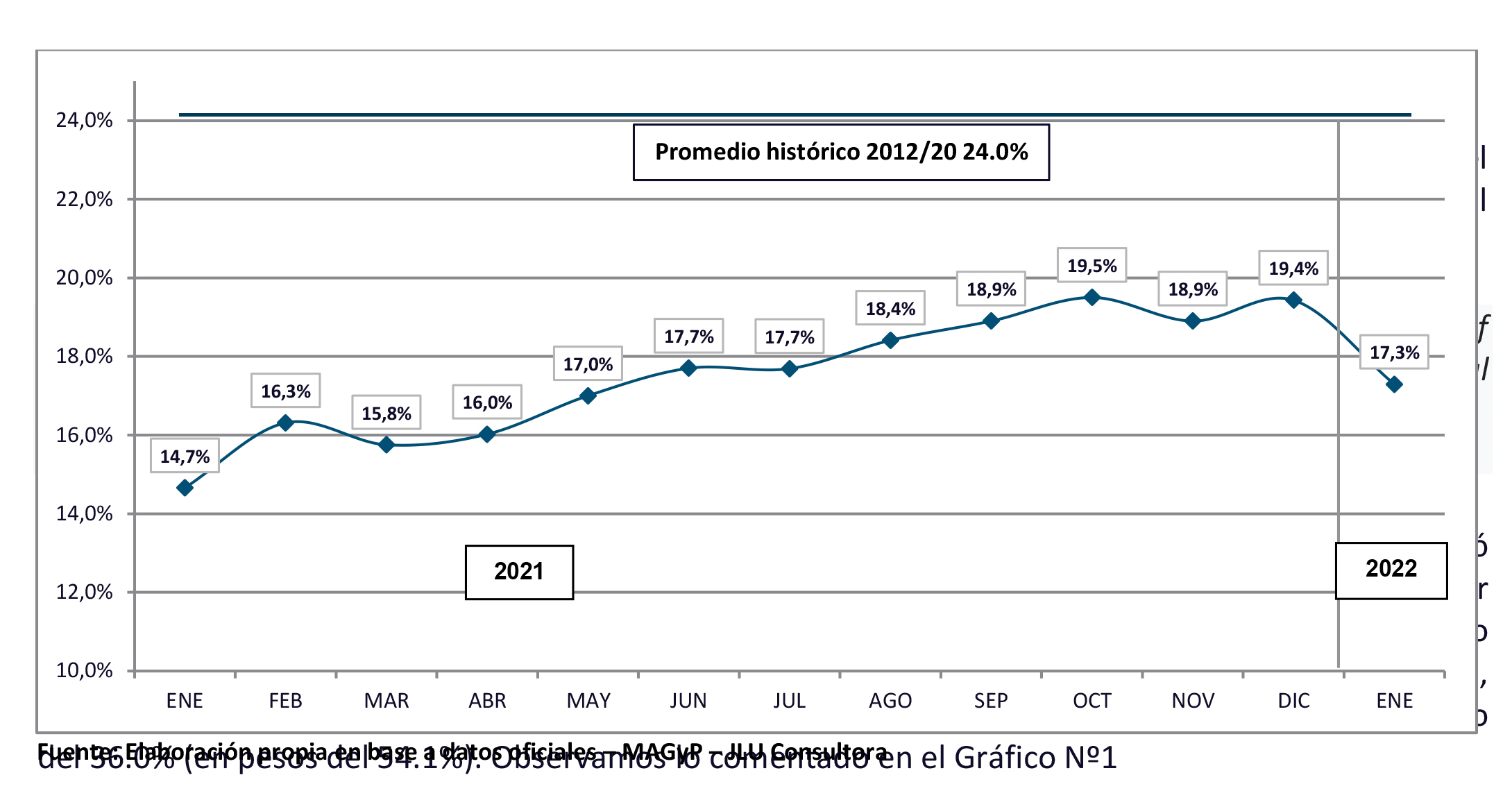

La brecha entre el precio promedio máximo y el precio promedio, disminuyó con respecto al mes anterior al 17.3% y se encuentra lejos del promedio 2012/20. El valor es superior en un 17.6% al registrado en enero del año 2021. Podemos observar los datos en el Gráfico Nº 2

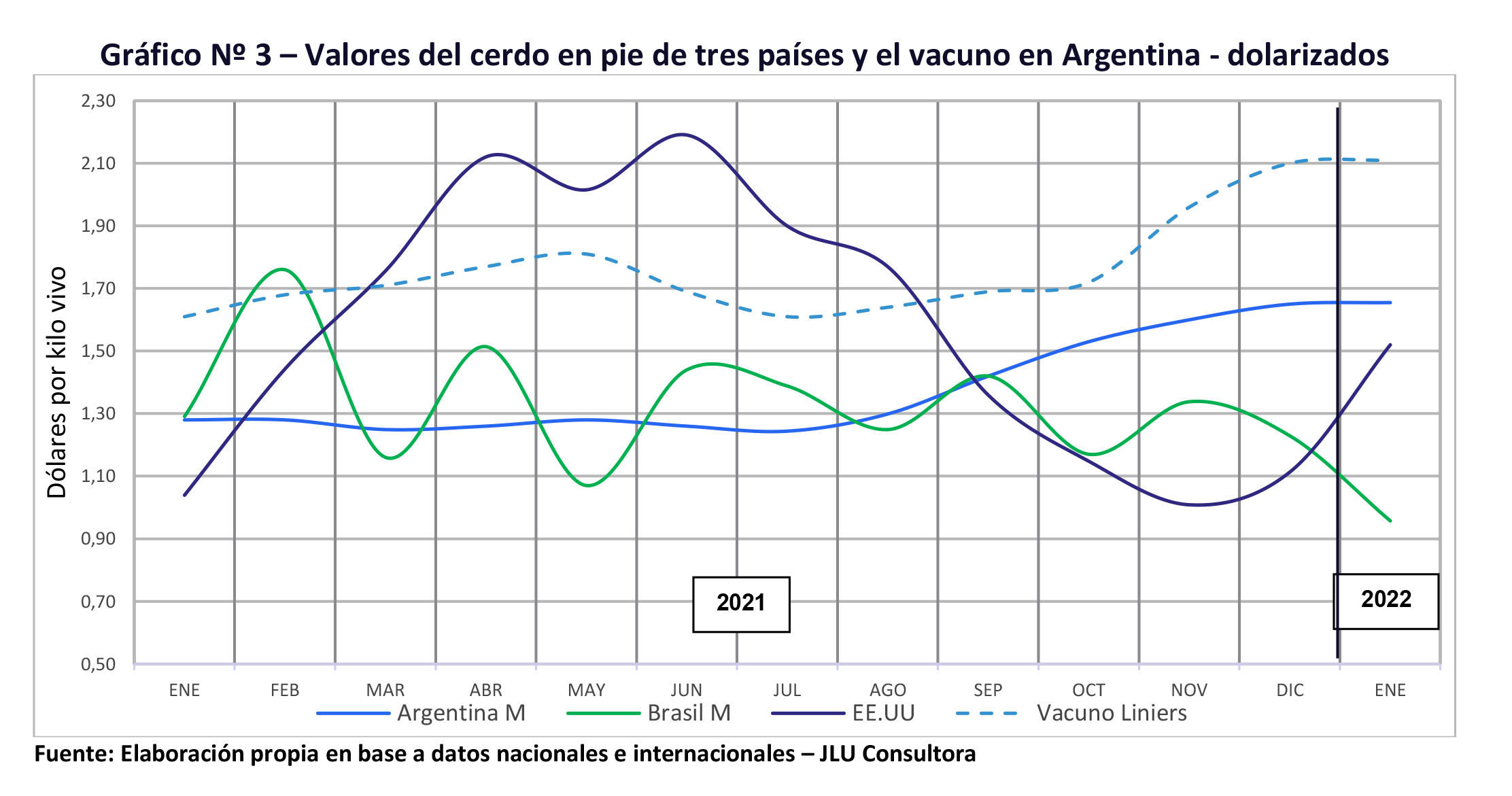

En el Gráfico Nº 3, donde presentamos las cotizaciones dolarizadas del cerdo en pie en nuestro mercado,

en Brasil y en EE.UU. y el precio del novillo en el Mercado de Liniers, también dolarizado, observamos

una suba importante en el mercado del cerdo de EE.UU, ya marcada el mes pasado, una estabilidad en

los valores del cerdo local y del novillo del Mercado de Liniers y una caída muy importante en los valores

de Brasil. Este último punto complica el mercado de las importaciones a nuestro mercado.

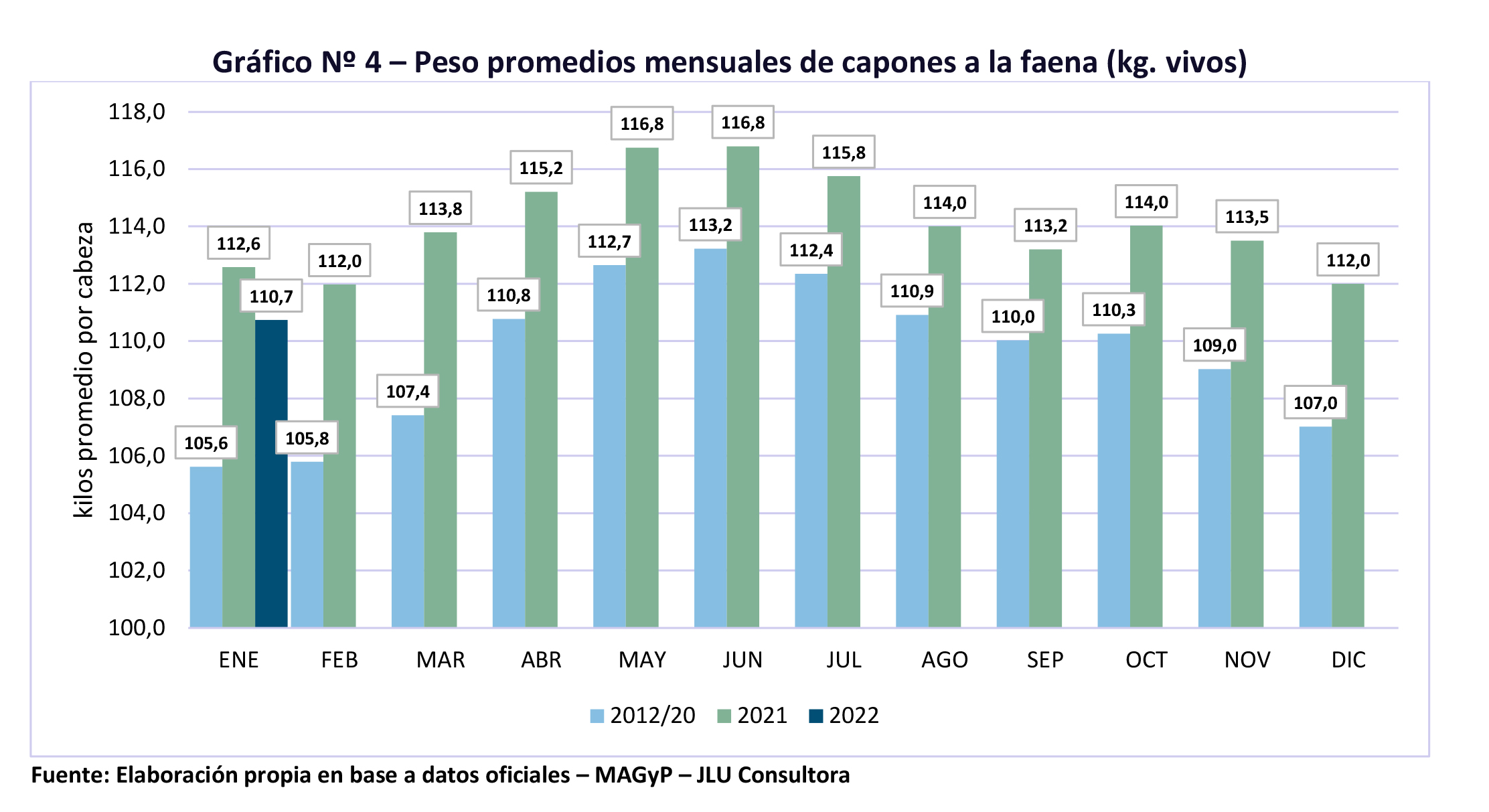

Peso de Faena

Nuevamente tenemos que lamentar la baja del peso promedio de faena que venimos marcando todo el

año pasado y que fue record en el 2020. Hay que entender que con las mismas cabezas por cada kilo

promedio que se suba, significa 8.500 ton más por año y los costos de aumento de peso en la granja se

amortizan rápidamente y en la faena y desposte, no tienen ningún impacto. Podemos ver los datos del

promedio 2012/20, 2021 y de enero 2022 en el Gráfico Nº 4

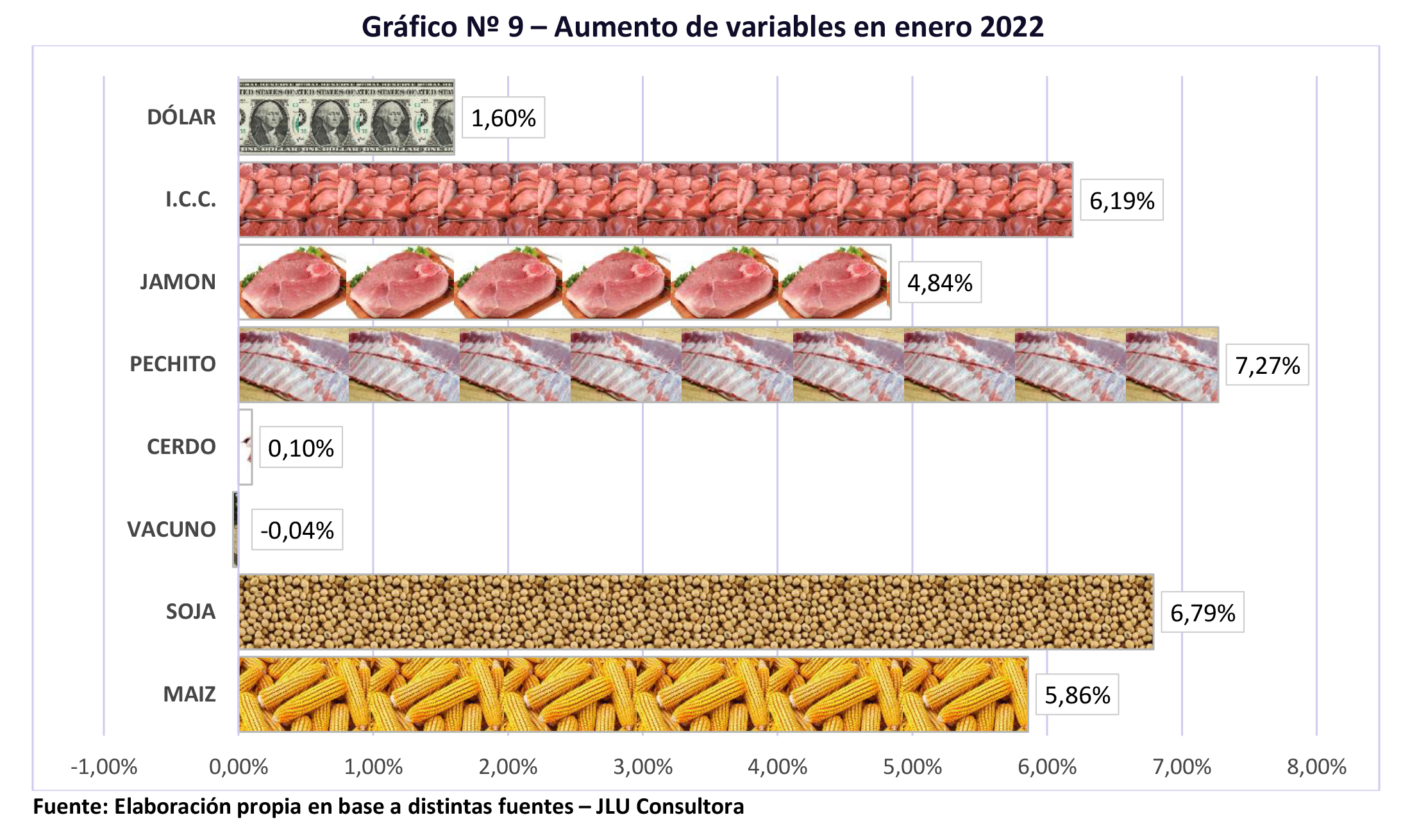

Cambios de las principales variables

Durante el mes de enero, vemos una suba importante del maíz y la soja, como de los cortes de carne de

cerdo al público y el ICC. Más atrás queda el dólar, que mostró un poco más de actividad que los meses

anteriores y los valores del cerdo en pie y el vacuno, prácticamente sin movimientos. Estos valores los

detallamos en el Gráfico Nº 9.

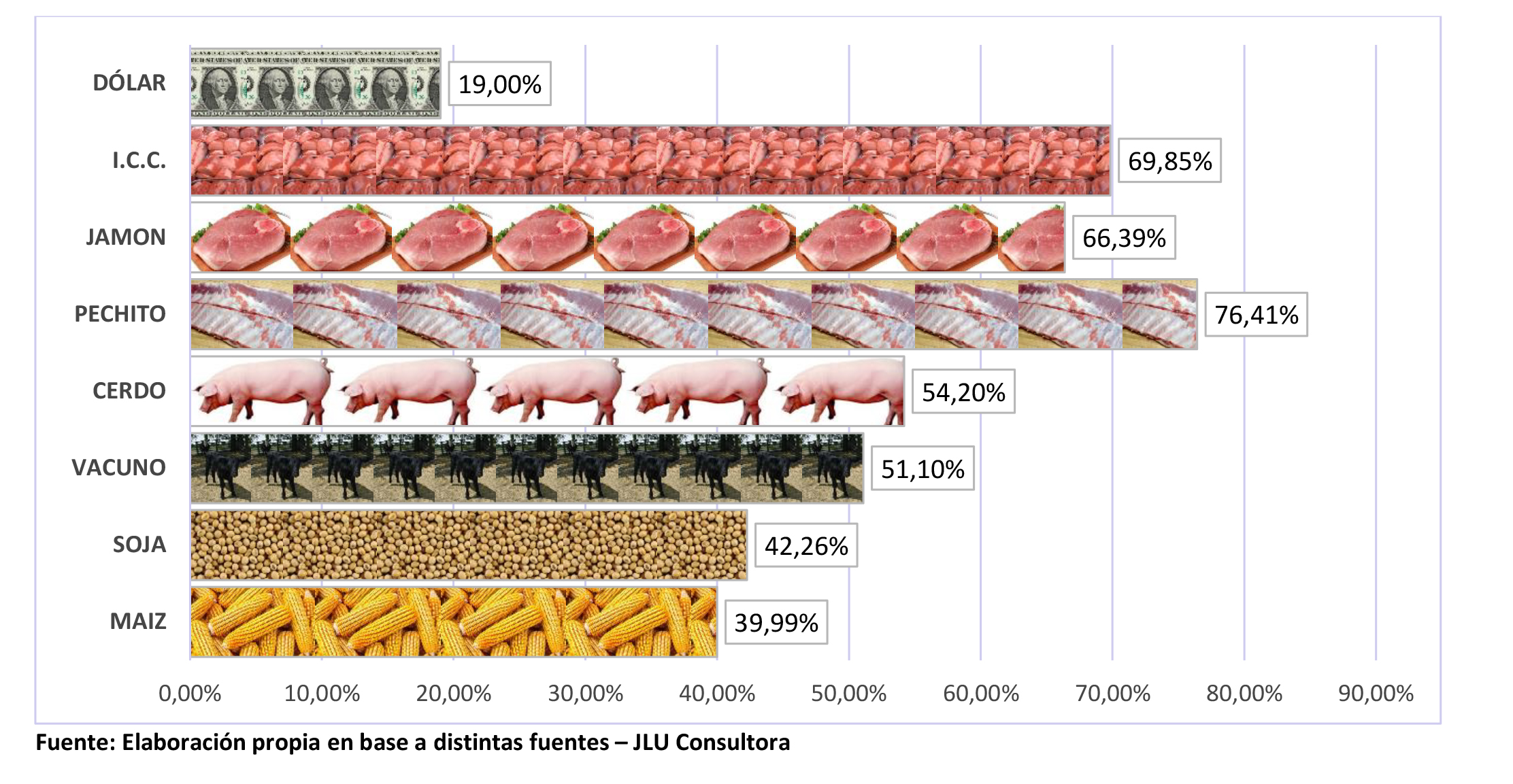

En el análisis de los últimos 12 meses, sigue mostrando a los cortes de cerdo en el primer lugar, seguidos

por el capón en pie y el vacuno, el maíz y la soja y cerrando, lejos el dólar.

Conclusión

Enero comenzó a marcar la desaceleración en la suba de precios que se vivió desde agosto del año

pasado, acompañada y referenciada por el precio en pie del vacuno y con la colaboración de los altos

volúmenes de importación que se vienen dando desde el inicio del segundo semestre 2021 y que en

enero continuaron.

No pasó lo mismo con los costos de producción, en especial los cereales y oleaginosas, que volvieron a

marcar la cancha por las proyecciones de sequía en toda Sudamérica. Del otro lado de la cadena,

subieron mucho los precios al público en momentos donde siguen los bolsillos flacos, pero a pesar de

todo, la carne de cerdo sigue siendo muy competitiva al momento de la compra con respecto a la carne

vacuna.

El Margen Bruto de la producción primaria ha disminuido un poco, pero sigue siendo interesante y por

encima del promedio histórico. Es el único sector de producción cárnica que tiene ese colchón y esto

puede ser muy útil en una posible devaluación o varias devaluaciones escalonadas.

Cambió la participación de los distintos integrantes de la cadena de valor porcina, donde el principal

insumo sigue siendo el costo y el segundo los impuestos. La producción primaria cedió espacio y la venta

final gano terreno.

Los temas de importación y sanidad (PRRS) necesitan definiciones concretas del sector productivo con

acompañamiento del Estado, caso contrario se pagarán altos costos, algunos que podrían condicionar

el futuro del sector.

Siempre que empieza un año, se trata de analizar que pasará y es nuestra intención remarcar que

tendremos unos meses complicados pero que al igual que otros años, de la mitad del año el negocio

será interesante y hasta podemos recuperar exportaciones y disminuir importaciones, siempre y cuando

se accione sobre lo comentado en el párrafo anterior.

Fuente: Informe del Sector Porcino Argentino del mes de Enero 2022 – JLU Conusltora.