")

Como al final de cada mes, Juan Luis Uccelli Consultora pone a circular los números del sectro procino y cómo se comportaron las variables que termina determinando el precio final del capón. En esta nota, lo más destacado.

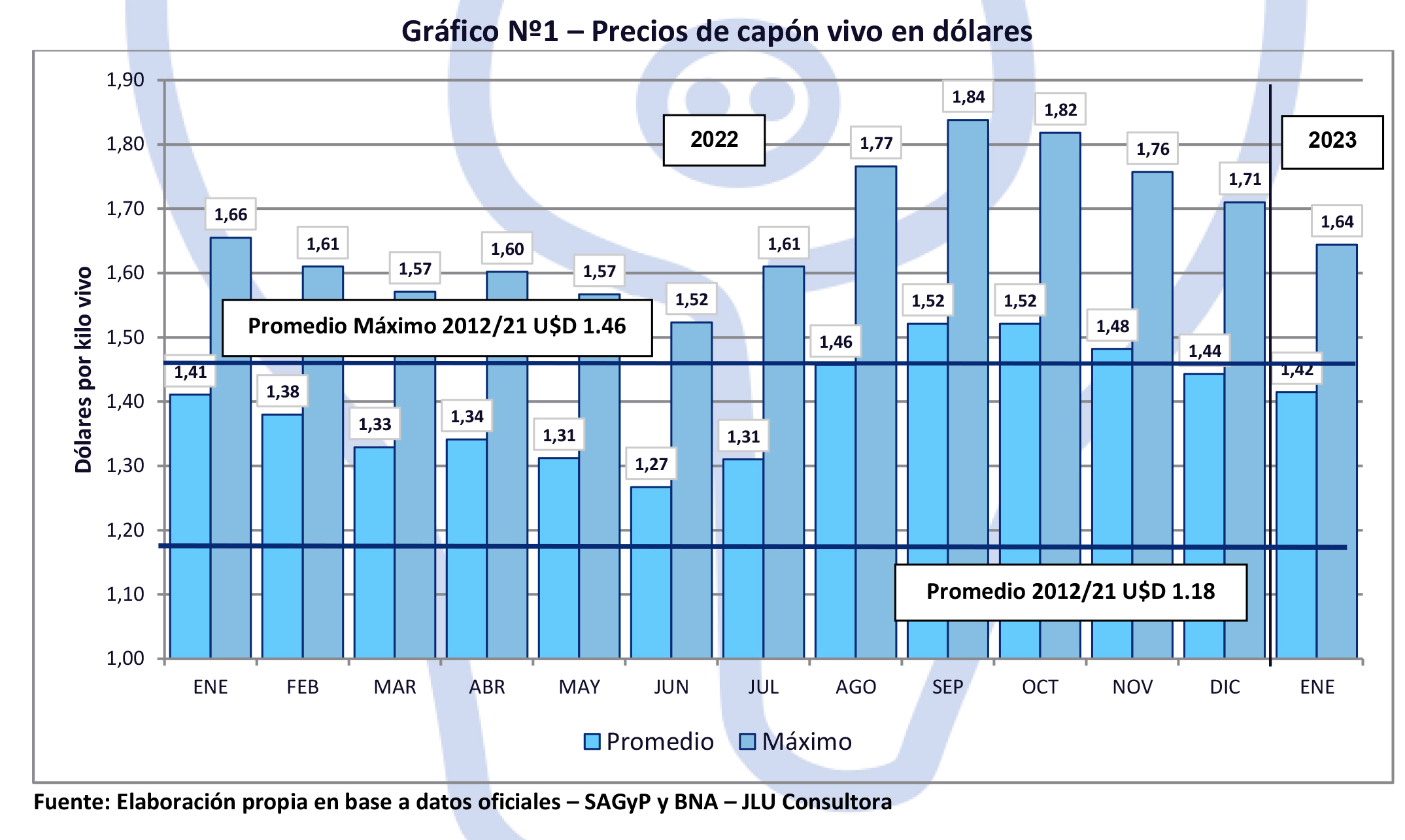

Precio del cerdo en pie

Enero mostró una nueva baja del precio del cerdo en pie en dólares, por quinto mes consecutivo, obteniendo valores similares a los de enero del 2022. La baja en la cotización en dólares con respecto al mes anterior fue del -4.1%. El valor de enero se ubica un 15.5% por encima del promedio 2012/21. Podemos ver lo comentado en el Gráfico Nº1

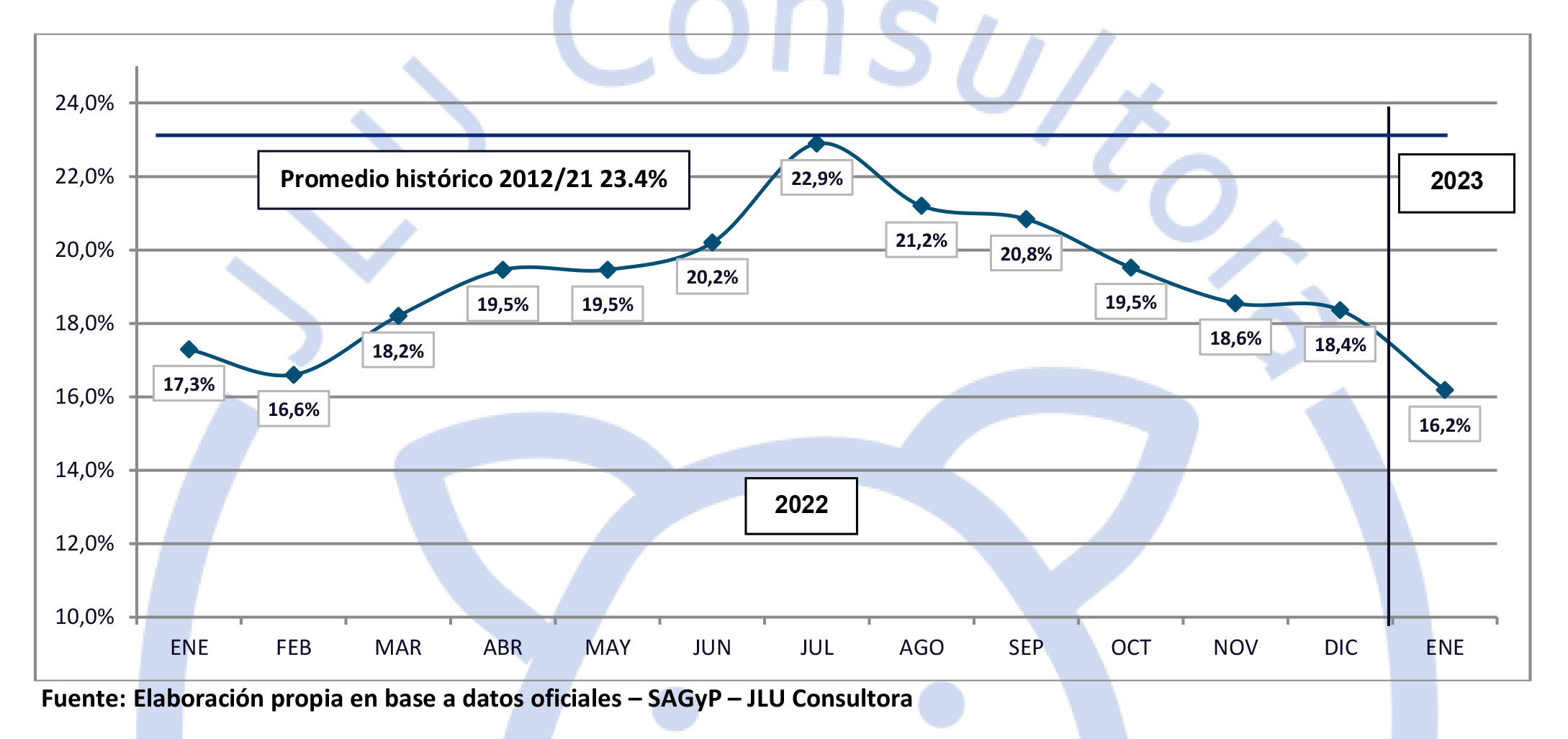

Analizando la diferencia entre el valor promedio y el valor máximo, observamos que descendió y está por debajo de los valores del mismo mes del año pasado. Podemos ver las diferencias en el siguiente Gráfico:

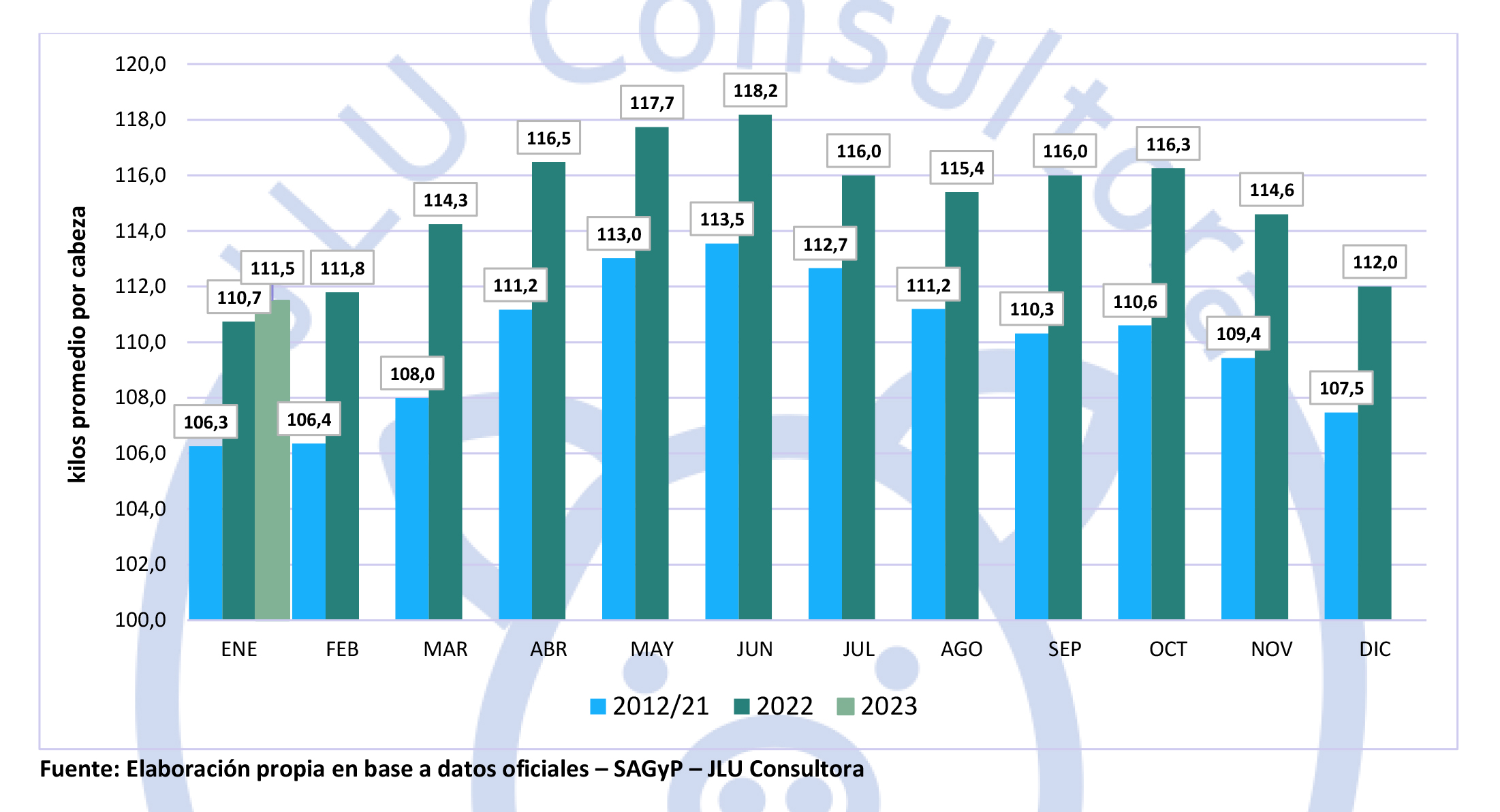

Peso de Faena

Si bien enero es un mes de pesos bajos, este año se muestra por encima del mismo mes del año pasado

y bastante superior al promedio histórico 2012/21. Vemos los datos en el siguiente Gráfico.

Relación del Índice de Carne de Cerdo y el precio del capón máximo

El dólar oficial subió más que los cortes de carne de cerdo al público, por lo tanto tenemos una nueva baja por quinto mes consecutivo. Hay una disminución del -1.2% con respecto al mes anterior y una suba del 2.3% con respecto a enero 2022.

Comparación entre el cerdo y vacuno, vivo y media res

El año pasado tuvimos algo poco habitual que el precio del cerdo en pie estuviera 3 meses seguidos por encima del vacuno vivo. Esto se repitió las primeras tres semanas del presente año, generando un salto importante en la cuarta semana del vacuno en pie y volviendo a marcar una diferencia positiva para el cerdo en pie.

Situación del mercado local e internacional

En enero se acabó el dólar soja II, pero sus consecuencias siguieron afectando a los sectores consumidores y transformadores nacionales, como los cerdos y los pollos. En todo el mes no hubo cotización en la Bolsa de Rosario, referente indiscutible de los precios de cereales y oleaginosas. También mucha complicación para poder conseguir producto (pellet de soja) ante la excusa que las fábricas no tenían soja para industrializar. A esto se le suma la sequía y la complejidad para conseguir maíz que, si bien hay, no es fácil adquirir. El efecto dólar soja alienta a muchos a esperar el dólar maíz y retener la mercadería.

El precio del cerdo se mantuvo tranquilo y hay una tendencia marcada por PORMAG para febrero que fija un aumento de un 5%. Si es importante mostrar que la presión de los últimos 7 meses con un vacuno atrasado puede cambiar y nuevamente favorecería a aumentar la diferencia entre los cortes de carne de cerdo y la carne vacuna, posicionando al cerdo como opción “accesible”. Si bien el peso de faena fue superior al mismo mes del 2022 y bastante mayor al promedio 2012/21, es necesario pensar en un animal más pesado, recordando que los kilos agregados diluyen los costos fijos y mejoran los resultados económicos. Es verdad que es necesarios aumentar la capacidad de engorde y quizás sea hoy el tema más complicado, por la falta de crédito. Al subir los costos de producción más que el valor del cerdo en pie, se volvió a afectar el Margen Bruto del negocio que, si bien es positivo, empieza a comprometer a algunos productores con niveles de producción menos eficientes.

El mercado externo sigue siendo para la Argentina un problema durante enero, lo mismo que lo fue los últimos 18 meses. Seguimos importando mucho para lo que necesitamos y exportamos muy poco para lo que deberíamos. Es verdad que el dólar tiene mucho que ver con las dos negociaciones, pero Argentina debería empezar nuevamente el camino de la exportación, hoy con la posibilidad de incorporar la “compartimentación” y apuntar a mercados de mejores valores, como por ejemplo Corea o Japón.

Internacionalmente hay oferta de cerdo y por eso los precios de dos referentes como EE.UU. y Brasil volvieron a la baja. Por otro lado, los cereales y oleaginosas están en aumento y esto genera inevitablemente un aumento de los costos. Si en Argentina el dólar fuera más real, seríamos muy competitivos.